如何读财报——以城建与华发为例,读懂上市房企的隐形负债!

如果只看一眼房企财报的“资产负债率”,你已经踩进财务粉饰最深的坑。

数字会说谎,尤其是地产公司的数字。

先说结论:现在判断一家房企安不安全,用“四高四差”八个指标一次性看透,而不是看那几个被“美颜”过的负债率。

新规下来后,表外负债再漂亮的化妆术,也可能一夜卸妆,连毛孔都被看见。

——正文——

1. 财报美颜术的三把刷子

第一把刷子是“少数股东权益”。

简单理解,就是母公司拉上外部资金成立一堆小项目公司,把债务塞进这些公司,但股份上只占一小部分。

财务上这些小公司的资产可以并表,负债却不完全算作“集团有息负债”,于是母公司的资产负债率看上去就稳得像个乖宝宝。

华发股份就是最典型的例子:表面负债率69.72%,好像还能打。

但剔除掉“少数股东”这一层化妆粉,它的归母净资产只有300多亿,而少数股东权益高达1500多亿——杠杆被拉成20倍,比城建发展的5倍足足翻了四倍。

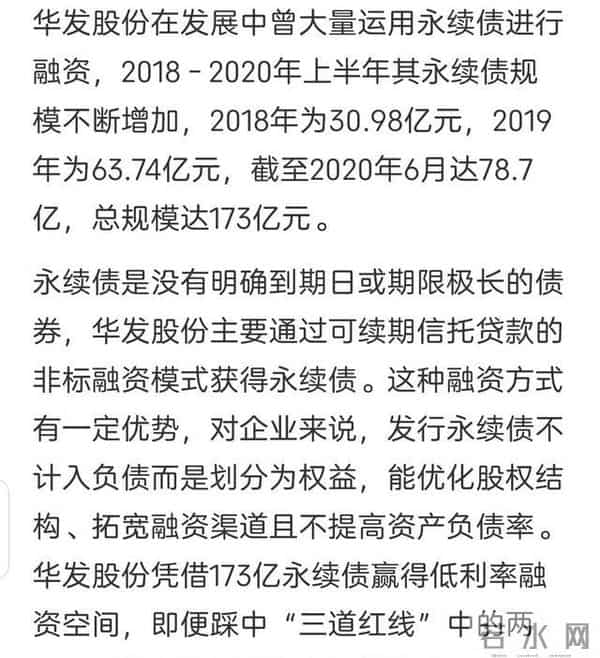

第二把刷子是永续债。

会计规则把永续债算作权益,而非负债——听着就很“温柔”。

过去五年,全国50强房企里68%都用上了这招,平均占到总负债12.3%,个别激进者冲到20%以上。

永续债的吊诡之处在于:利息必须年年付,却像股票一样不算你有息负债;一旦到期不续作,立刻摇身一变成为“硬邦邦的债”。2023年第四季度,某头部房企128亿元永续债到期不续,触发交叉违约,直接把真实负债率从72%顶到89%,一夜返祖。

第三把刷子是“明股实债”。

形式为股权合作,实际签抽屉协议,规定固定回报、到期回购。

明面上它躺在权益,暗地里它其实是债务“狼人”。

监管层的新规把抽屉协议抬到桌面,要求披露具体回报条款,这一刷子眼看要掉漆。

2. 如何用“四高四差”八指标读穿财报

我们把八个指标做成一张速查表,像体检量血压,一目了然:

- 归母权益杠杆(高)——权益被少数股东拉薄了多少

- 融资成本(高)——借钱的利率,决定了是良性杠杆还是抽血机

- 隐蔽负债(高)——永续债+明股实债的总规模

- 存货占比(高)——库存越多,现金流回款越慢

- 经营现金流(差)——真实回款能力

- 毛利率(差)——利润厚度,决定能否覆盖高额利息

- 净利率(差)——扣完“一切”后口袋里还剩几块

- 销售同比(差)——卖不卖得动,是血液,是氧气

把这八大项拉成雷达图,一眼就能看到谁在裸泳。

以华发为例,经营现金流连续三年净流出,毛利率21%跌到15%,扣掉高额永续债的利息,前三季度每股收益只剩0.04元,相当于辛苦一年每股份额只能买半根油条。

而城建发展虽然表面负债率略高,但少数股东权益是母公司的一半,永续债几乎为零,现金流回正、毛利率也稳在25%左右,安全垫肉眼可见。

3. 新规倒计时:2024“卸妆水”来了

住建部和证监会在2023年12月下发的《通知》划了两道硬杠:

- 永续债、明股实债必须在财报附注逐笔披露条款和到期时间表;

- 少数股东权益超过归母净资产50%的,必须说明资金实质来源。

文件一出,行业已连夜补课:据协会报告,2024年需到期的房企永续债规模超过3000亿元,比去年增加了34%。

谁先还不上,名单已经隐隐排好队。

4. 投资者的“防踩雷”四步曲

步骤一:查永续债日历。

打开公司财报附注,把未来12个月永续债到期金额加总,若超过在手现金50%,直接标红。

步骤二:看少数股东占比。

若“少数股东权益/归母权益”≥1,意味着表外风险高。

步骤三:测周转效率。

用“合同负债÷存货”做一个简版周转率,低于三成说明回款慢。

步骤四:警惕“销售额向下、负债率向下”的怪象。

销量减少,负债率反而改善,多半是用了新拆借的永续债续命,债务只是换了个马甲。

——结尾——

过去十年,地产公司的财报像美颜相机,把每一道负债纹路都磨平。

新规则把滤镜调到0级,真相像素直接拉回720P。

以后看房企,不再听它“说”有多美,而是直接看它“素颜”。

用“四高四差”八指标扫完屏幕,再对照永续债到期日历,你就能躲开下一颗尚未引爆的雷。

记住一句话:财报可以P图,现金流不会说谎。

本文标题:如何读财报——以城建与华发为例,读懂上市房企的隐形负债!

本文链接:http://www.hniuzsjy.cn/xuexi/83092.html

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。