血战江湖,华为小米巅峰对决,2025上半年手机江湖血战全解析

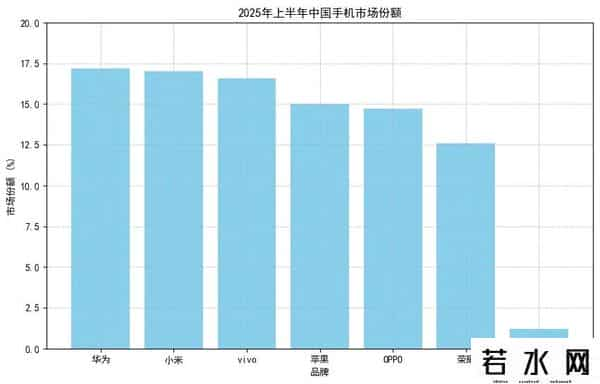

行业机构“RD观测”最新数据显示,2025年上半年中国手机市场格局发生剧烈震荡:华为以17.2%的份额重登冠军宝座,小米以17.0%的份额紧随其后,两者差距仅0.2%——相当于几十万台手机的销量差距。

vivo以16.6%(含iQOO)位居第三,与小米也仅差0.4个百分点。前三强份额总和已突破50%,中国手机市场半壁江山被这三家牢牢掌控。

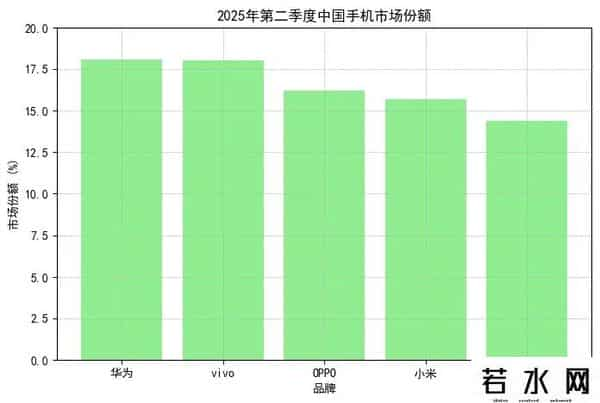

苹果以15.0%的份额位列第四,OPPO(含一加)以14.7%排名第五,荣耀12.6%位居第六,realme则以1.2%的份额垫底前七。一场0.2%定胜负的行业洗牌悄然完成。

01 排位大洗牌,从“五强混战”到“三足鼎立”

2024上半年,中国手机市场还是群雄混战的局面:vivo(20.7%)第一,华为(18.4%)第二,OPPO(18.3%)、荣耀(18.2%)、小米(18.0%)紧随其后,前五名最大差距不足3个百分点。

仅仅一年时间,市场格局发生翻天覆地的变化。华为从第二升至一,小米从第五跃居第二,vivo则从首位滑落至第三。曾经势均力敌的OPPO和荣耀,如今已被拉开明显差距。

“华为+小米+vivo”三巨头阵营形成,总份额达到50.8%,彻底改写了中国手机市场的势力版图。其余所有品牌只能争夺剩下不到一半的市场空间,中小品牌的生存压力陡增。

02 小米上演惊天逆转,汽车业务成秘密武器

小米的逆袭成为上半年最大黑马。从去年第五名一举跃升到第二名,甚至险些超越华为。其17.0%的份额创下了小米在中国市场的近年新高。

多位行业观察人士指出,小米汽车的商用成为手机业务增长的关键变量。自去年小米汽车正式上市以来,其手机业务就进入稳步增长通道。

小米汽车用户正在成为手机业务的新流量来源。汽车与手机的生态协同效应开始显现,形成了“汽车反哺手机”的独特商业现象。这种跨品类导流模式在行业内尚属首次验证成功。

03 华为王者归来,昔日“小弟”成最大输家?

华为重返第一早在预料之中。自Mate 60系列回归后,华为用了近两年时间逐步解决供应链问题,市场份额自然回升。Mate 70系列供货明显改善,Pura 80 Ultra的“一底双镜”技术继续引领行业创新。

但令人意外的是,华为回归的最大受害者竟是荣耀。这个曾经的华为子品牌上半年仅获得12.6%的份额,排名第六。与去年同期的18.2%相比,荣耀份额下滑超过5个百分点,成为主流品牌中跌幅最大者。

不过有迹象显示荣耀已在7月份开始反弹,下半年可能带来惊喜。华为与荣耀的兄弟之争,将成为观察下半年市场的重要窗口。

04 苹果靠降价守阵地,iPhone 16e表现成谜

苹果以15.0%的份额守住第四位,但处境并不轻松。二季度iPhone 16系列大幅降价,才使其以0.3%的微弱优势领先OPPO。若无降价举措,苹果可能已滑落至第五名。

在低价策略上,苹果新推出的iPhone 16e在美国市场占比达到11%,相比上代SE同期5%的份额翻了一倍多。但近90%的美国消费者仍选择更贵机型,低价策略效果有限。

苹果在中国市场的降价策略与产品线调整,反映了其在新兴市场与安卓阵营竞争的压力日益增大。

05 市场暗流涌动,下半年决战已打响

整个上半年中国智能手机出货量约1.4亿台,同比微降0.6%。二季度出货量7210万部,结束连续六个季度增长,同比下降4.0%。

市场疲软背后是消费者信心持续低迷。虽然部分地区暂停的“国补”政策将陆续恢复,中美贸易战也暂时缓和,但宏观经济挑战仍在,消费者换机欲望不强。

行业预计第三季度市场将进一步承压。DIGITIMES预测,2025年第三季度中国智能手机出货量将环比下降6.8%。各厂商在库存调整和市场策略上都将面临严峻考验。

市场从未如此微妙——华为的供应链恢复与技术创新让其重登王座,小米的生态协同战略则上演了从第五到第二的惊天逆转。

下半年战役的号角已经吹响。IDC分析师郭天翔指出,虽然外部环境有所缓和,但消费者信心持续低迷,手机市场将面临更大压力。

0.2%的差距下,华为与小米的贴身肉搏才刚刚开始。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。